みなし相続財産 生命保険のかけ方

目次

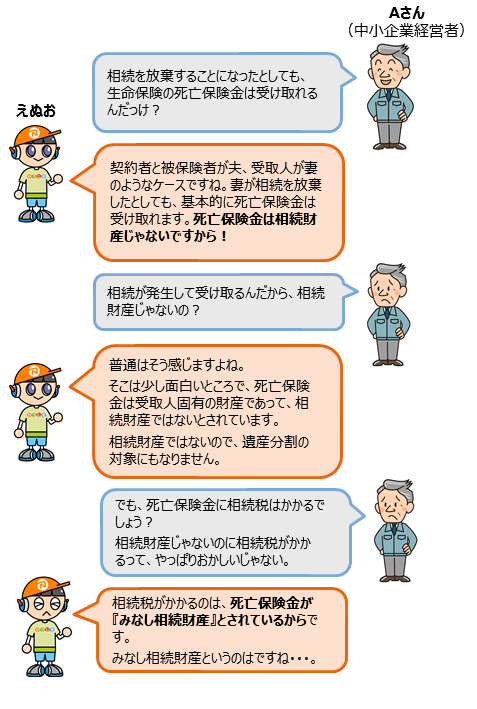

◆死亡保険金は相続財産ではありません

例えば、

契約者・被保険者が夫、死亡保険金受取人が妻の生命保険契約があり、

夫が亡くなった場合で考えてみましょう。

妻が受け取った死亡保険金は妻の固有の財産であって、

死亡した夫の財産ではないとされています。

相続財産ではないので、

妻は他の相続人(例えばお子さま)に死亡保険金を分ける必要はありませんし、

妻が相続を放棄したとしても死亡保険金は受け取ることができます。

夫は、生命保険を使って、妻にピンポイントで資産を残すことができるというわけです。

◆みなし相続財産とは

「死亡保険金は、みなし相続財産になります」

と普段から何となく説明してしまいますが、お客様には少し分かりにくい言葉ですよね。

相続税のルールでは、相続や遺贈により取得した財産ではなくても、

実質的には本来の相続財産と同じような経済効果があるものは

「みなし相続財産」として相続税の課税の対象とされています。

被相続人の死亡により支払われる死亡保険金(被相続人が保険料を負担した部分に限ります)や、

勤務していた会社から支払われる死亡退職金がその代表例です。

◆そして非課税限度額があります

死亡保険金は相続財産ではない。

でも、みなし相続財産として相続税の課税対象になる。

だけど、生命保険の非課税限度額がある。

死亡保険金は、

「残された家族の生活保障」という大切な目的を持っていますので、

一定の死亡保険金が非課税とされています。

相続人が保険金を受け取る場合に限り、

「500万円×法定相続人の人数」が非課税金額となります。

死亡保険金受取人が相続を放棄した場合は相続人とはみなされないため、

生命保険金の非課税限度額の適用を受けることはできませんが、

死亡保険金自体は受け取ることができます。

●死亡保険金は保険金受取人の固有の財産であって、相続財産ではない。

●死亡保険金は相続財産ではないが、みなし相続として相続税の課税対象になる。

●みなし相続財産として課税対象になるが、死亡保険金の非課税限度額が適用される場合がある。

とても大事なポイントです。