税務・相続(損害保険一般)

目次

1.税務

保険契約の締結により、保険契約者は保険料を支払い、万が一、保険期間中に保険事故が発生すれば保険会社から保険金を受け取ることになります。税法上、保険料支払いに関しては税負担の軽減があり、保険金受取りに関しては保険料負担者との関係によって課税されることがあります。損害保険の募集に携わる者は、税金に関する知識は欠かせない知識のひとつといえます。なお、税法上の取扱いは、個人契約と法人契約とで異なりますが、このコンテンツでは個人契約について説明します。

(1)保険料の税務処理(保険料を個人が支払う場合)

地震保険や第三分野の保険を契約した場合、保険契約者(納税者本人)は、地震保険料控除または生命保険料控除の適用を受けることにより、支払った保険料のうち一定額をその年の所得金額から控除し、所得税および個人住民税を軽減することができます。

① 地震保険料控除

a.地震保険料控除の対象

次の要件に該当する地震保険契約の保険料を支払った場合には、保険契約者(納税者本人)は、一定の支払保険料を所得金額から控除することができます。これを「地震保険料控除」といいます。

| 要件:自己または自己と生計を同じくする配偶者その他の親族が所有し、常時居住してい る家屋または生活用動産を保険の対象とする地震保険契約 |

地震保険は、必ず保険の対象を同じくする火災保険に付帯(セット)して契約しますが、保険料のうち地震保険料部分のみが控除の対象となります。

b.地震保険料控除額

地震保険料控除額は、1年間に支払った保険料(注1)の額により、所得税と個人住民税ごとに次のとおりとなります。

| 1年間の支払保険料 | 控除額 | |

| 所得税 | 50,000円以下 | 支払保険料全額 |

| 50,000円超 | 50,000円(最高限度) | |

| 個人住民税 | 50,000円以下 | 支払保険料×1/2 |

| 50,000円超 | 25,000円(最高限度) |

(注1)「1年間の支払保険料」とは、その年の「1月1日から12月31日まで」に保険会社に支払った保険料のうち、保険会社から受領した返れい金等を控除したものをいいます。

(注2)火災保険と旧⻑期損害保険契約(保険期間10年以上の満期返れい金がある火災保険契約)のいずれにも地震保険が付帯(セット)されている場合には、いずれか一方のみが対象となります。

② 生命保険料控除

a.生命保険料控除の対象

所定の要件に該当する生命保険料、介護医療保険料または個人年金保険料を支払った場合には、保険契約者(納税者本人)は、一定の支払保険料を所得金額から控除することができます。

これを「生命保険料控除」といいます。

生命保険料控除の対象となる保険料のうち、介護医療保険料については、生命保険会社のほか、損害保険会社が取り扱った保険契約に係る保険料も対象となります。

(注)2010(平成22)年の税制改正により、2012(平成24)年1月1日以後に締結した保険契約については、新しい生命保険料控除制度が適用されることになりました。

このため、生命保険料控除制度では、2011(平成23)年12月31日以前に締結した保険契約に適用されるものと、2012(平成24)年1月1日以後に締結した保険契約に適用されるもの(以下「新契約」といいます)とで、控除の対象および控除額が異なります。

ここでは、そのうち新契約を対象にした生命保険料控除制度について取り上げています。

b.生命保険料控除額

(a) 所得税の生命保険料控除額

所得税の生命保険料控除の額は、新契約の場合、生命保険料、介護医療保険料、個人年金保険料の各区分ごとに、次の表のとおり計算した額となり、各控除額の合計額が生命保険料控除額となります。

【新契約の場合】

| 区分 | 1年間の支払保険料等(注) | 控除額 |

| 生命保険料 介護医療保険料 個人年金保険料 |

20,000円以下 | 支払保険料等の全額 |

| 20,000円超~40,000円以下 | 支払保険料等×1/2+10,000円 | |

| 40,000円超~80,000円以下 | 支払保険料等×1/4+20,000円 | |

| 80,000円超 | 一律40,000円 |

(注)「1年間の支払保険料」とは、その年の「1月1日から12月31日まで」に保険会社に支払った金額から

剰余金やその年に受けた割戻金等を控除したものをいいます。

(b) 個人住民税の生命保険料控除額

個人住民税の生命保険料控除の額は、新契約の場合、各区分ごとに、次の表のとおり計算した額となり、各控除額の合計額が生命保険料控除額となりますが、合計額が7万円を超える場合は、7万円が控除額となります。

【新契約の場合】

| 区分 | 1年間の支払保険料等(注) | 控除額 |

| 生命保険料 介護医療保険料 個人年金保険料 |

12,000円以下 | 支払保険料等の全額 |

| 12,000円超~32,000円以下 | 支払保険料等×1/2+6,000円 | |

| 32,000円超~56,000円以下 | 支払保険料等×1/4+14,000円 | |

| 56,000円超 | 一律28,000円 |

(注)「1年間の支払保険料」は、前記(a)と同じです。

(2)保険金等の税務処理(保険金等を個人が受け取る場合)

① 保険金を個人が受け取る場合

火災保険の損害保険金や傷害保険の入院保険金、通院保険金など、個人に支払われる損害保険契約の保険金は、いわゆる損害てん補の性格を有することから非課税となります。

ただし、傷害保険や自動車保険(搭乗者傷害保険)における死亡保険金は、相続人等が保険金を受け取ると、金銭的に利得が生じることから課税の対象となります。この場合、保険契約者・被保険者・保険金受取人の関係により、次のとおり課税方法が異なります。

| 保険契約者 (保険料負担者) |

被保険者 | 死亡保険金受取人 | 課税される税金 |

| A | A | B (Aの相続人) |

相続税(注1) |

| C (Aの相続人以外) |

相続税 | ||

| A | B (保険契約者以外) |

A | 所得税(一時所得)(注2) および個人住民税 |

| A | B (保険契約者以外) |

C (保険契約者および被保険者以外) |

相続税 |

(注1)死亡保険金受取人が法定相続人である場合、「500万円×法定相続人の数」の額が非課税限度額となり、

死亡保険金の金額がその範囲内であれば非課税となります。

(注2)所得税には、復興特別所得税を含みます。

② 損害賠償金を個人が受け取る場合

交通事故等で被害者となった個人が、加害者から受け取った損害賠償金(自動車保険の対人賠償保険金など)も、保険金と同様に非課税となります。また、被害者が死亡して、相続人が受け取る損害賠償金も非課税となります。

③ 満期返れい金または契約者配当金を個人が受け取る場合

積立型保険契約において、保険契約者が保険期間満了時に受け取る満期返れい金および契約者配当金は一時所得として扱われ、原則として、他の所得と合算して総合課税されます。ただし、一時所得として50万円の特別控除額が認められますので、保険金額がかなり高額な契約でない限り、課税の対象とはなりません。

(注)所得税法上の一時所得とは、営利を目的とする継続的行為から生じた所得以外の一時の所得で、かつ、労

務その他の役務または資産の譲渡の対価としての性質を有しないものをいいます。

2.相続

万が一、保険契約者本人やその家族が亡くなった場合、遺族は、相続の問題に直面することになります。損害保険では、被保険者の死亡により保険金を支払う保険を取り扱っていますので、損害保険の募集に携わる者として、相続に関する法律知識は欠かせない知識のひとつといえます。

(1)相続とは

「相続」とは、人が亡くなったときに、その人の配偶者や子などが遺産を引き継ぐことをいいます。このとき、亡くなった人のことを「被相続人」といい、遺産を引き継ぐ人のことを「相続人」といいます。人(自然人)が亡くなると、その瞬間に相続が開始します。

(注)相続財産は、それがプラスの場合でも、マイナスの場合(例えば、負債が相続財産を上回る場合)であっても、相続開始によって相続人に承継されます。相続人はこれを承認することも、放棄することもできます。

(2)相続人と相続順位

民法で規定している相続人(法定相続人)には、被相続人と一定範囲の血族であることによって相続人の資格をもつ「血族相続人」と、被相続人の配偶者(内縁を含みません)であることによって常に相続人となる「配偶者相続人」とに分類されます。

血族相続人には相続に順位があり、次のとおり第1順位者は子(またはその代襲(だいしゅう)相続人)、第2順位者は直系尊属(ちょっけいそんぞく)、第3順位者は兄弟姉妹(またはその代襲相続人)となり、先順位の者がいる場合は、後順位の者は相続人にはなれません。

| 順位 | 血族相続人 | 配偶者相続人 |

| 第1順位 | 子 |

配偶者 |

| 第2順位 | 直系尊属 | |

| 第3順位 | 兄弟姉妹 |

(注)本来、相続人の地位にあった者がその相続の前、すなわち被相続人の死亡前に既に死亡した場合、または相続権を失っていた場合、その者に子があれば、その子(被相続人の孫・甥・姪)がその権利・義務を受け継ぎます。これを「代襲相続」といいます。

(3)相続分

相続人が相続する財産を「相続分」といいます。相続分は、まず、被相続人の最終意思である「遺言」による指定によって決まり、遺言がないときには、次のとおり民法の定めるところ(法定相続分)によることになります。

| 相続人 | 法定相続分 | 法定相続分 |

| 配偶者および子 | 配偶者2分の1 | 子2分の1 |

| 配偶者および直系尊属 | 配偶者3分の2 | 直系尊属3分の1 |

| 配偶者および兄弟姉妹 | 配偶者4分の3 | 兄弟姉妹4分の1 |

(注)相続権を有する子、直系尊属、兄弟姉妹が複数いる場合は、その人数で除した割合がそれぞれの相続分となります。

なお、相続には、相続人のために民法上必ず残しておかなければならない遺産があり、これを「遺留分(いりゅうぶん)」といいます。遺言で、この遺留分を侵害するような相続分を指定していた場合には、遺留分を有する者(遺留分権利者)は、遺留分侵害額に相当する金銭の支払いを請求することができます。

(注)遺留分権利者は、兄弟姉妹を除く法定相続人です。

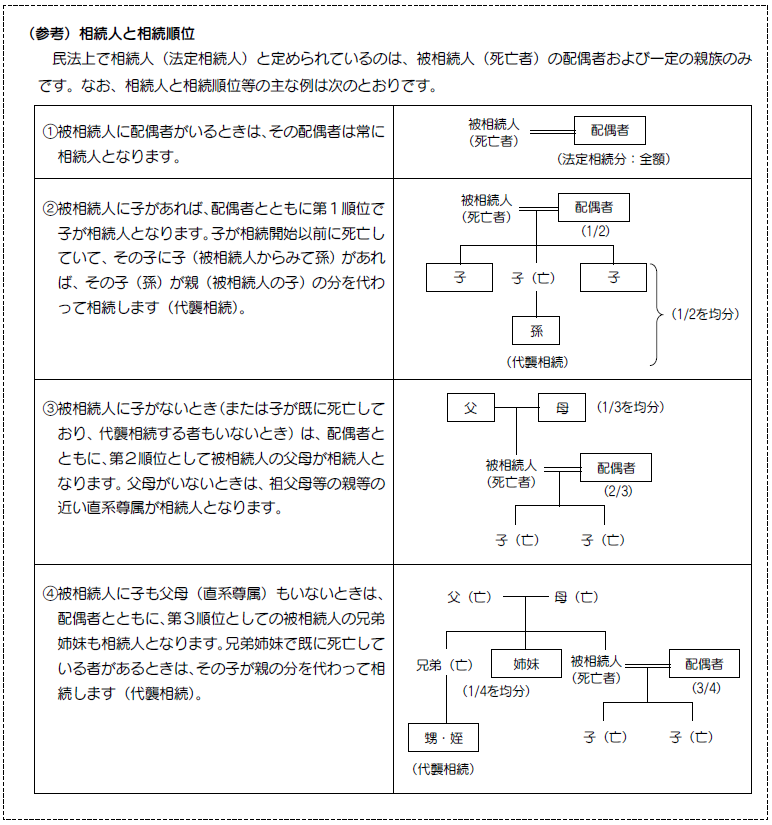

(参考)相続人と相続順位

民法上で相続人(法定相続人)と定められているのは、被相続人(死亡者)の配偶者および一定の親族のみです。なお、相続人と相続順位等の主な例は次のとおりです。(図参照:拡大可能 図上でクリック下さい。)

③~④は略(図を参照下さい)